寄附金控除

ご寄付は、「特定寄付金」としてすべて所得控除の対象となります。法人(会社等)からのご寄付につきましては、特別損金算入限度額の寄付金として損金算入することができます。

寄付金控除を受けるには

寄付金控除を受けるためには、必ず確定申告をしてください。(確定申告の際には当施設が発行した領収書が必要です。)

個人が寄付をする場合

1.所得税

<所得控除>

寄付金合計-2,000円×所得税率=寄附金控除額

・対象となる寄付金額は、総所得金額等の40%が限度です。

(計算例)

所得税率が10%の方が1年間に10万円の寄付をした場合

100,000円-2,000円=98,000円 ← この額が所得から控除

98,000円×10%(0.1)=9,800円 ← 所得税から減額される金額

所得税は「累進課税」ですので、所得が多いほど税率が高くなります。

<税額控除>

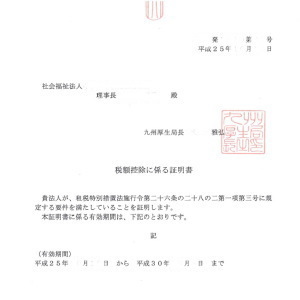

*ただし、寄付先法人が「税額控除に係る証明書」を持っていることが前提条件です。(最下段添付)

寄付金合計-2,000円×40%=寄附金控除額

・対象となる寄付金額は、総所得金額等の40%が限度です。

(計算例)

1年間に10万円の寄付をした場合

100,000円-2,000円=98,000円

98,000円×40%(0.4)=39,200円 ← 所得税から減額される金額

税控除の対象となる寄付額は、所得税額の25%が上限です。所得税が20万円の人であれば、50,000円が税金の減額の上限となります。

*所得控除と税額控除はいずれか一方の選択が可能ですので、寄付者にとって有利な計算方法をご選択ください。

*多くの場合、税額控除を選択されると所得税額が少なくなり有利となります。一方、所得税率の高い方は、所得控除を選ばれると還付額が大きくなる場合もあります。

*確定申告の際には最寄りの税務署にご相談ください。

2.住民税

自治体の認可団体の場合、寄付金が住民税控除の対象になる場合があります。

寄付額-2,000円×10%=寄付金控除額

・対象となる寄付金額は、総所得金額等の30%が限度です。

*全国一律ではありませんのでご注意ください。

*控除の対象になるかどうかについては、お住まいの都道府県・市区町村に確認してください。

法人(会社等)が寄付をする場合

ご寄付は、「社会福祉法人」への寄付として、一般寄付金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

社会福祉法人に対する寄付金に係る損金算入限度額

{(資本金等の額×当期の月数/12×0.375%)+(所得の金額x6.25%)}×1/2…①

一般の寄付金に係る損金算入限度額

{(資本金等の額×当期の月数/12×0.25%)+(所得の金額×2.5%)}×1/4…②

①+②が損金算入できることとなり、「寄附金の損金算入に関する明細書」(用紙は税務署にあります)と寄付先の法人等が発行する領収書の写しを添付して確定申告すると法人税が課税されません。